Tras la entrada en vigor el 19 de noviembre de 2012 de la limitación de pago en efectivo a 2.500 euros estamos recibiendo numerosas llamadas preguntando por algún procedimiento que permita seguir cobrando en efectivo.

Aunque el objetivo de esta Ley es la lucha contra el fraude, también es cierto que el efectivo es el medio de pago habitual en muchas actividades económicas y su limitación puede crear gravísimos problemas.

A continuación desarrollamos un procedimiento que según expertos asesores fiscales es válido para poder seguir cobrando en efectivo. Como empresa de informática solo pretendemos ayudar a nuestros clientes ya que evidentemente no es nuestro campo de actuación y las decisiones a seguir deben de ser tomadas por los asesores contables y fiscales y en última instancia por la Dirección de la empresa. Por lo tanto, antes de implantar este procedimiento debéis tener el visto bueno de vuestro asesor fiscal.

La Ley 7/2012 en su artículo 7 establece una limitación, de carácter general, a los pagos en efectivo correspondientes a operaciones a partir de 2.500 euros. Se excluye de la limitación a los pagos efectuados cuando ninguno de los intervinientes en la operación actúe en calidad de empresario o profesional, así como a los pagos o ingresos realizados en entidades de crédito.

Asimismo, se contempla expresamente una regla contra el fraccionamiento de operaciones a efectos del cálculo del límite legalmente establecido, por el que se sumarán los importes de todas las operaciones o pagos en que se haya podido fraccionar la entrega de bienes o la prestación de servicios.

Se entiende por Efectivo conforme al artículo 34.2 de la Ley 10/20102 a los siguientes medios de pago:

a) El papel moneda y la moneda metálica, nacionales o extranjeros.

b) Los cheques bancarios al portador denominados en cualquier moneda.

c) Cualquier otro medio físico, incluidos los electrónicos, concebido para ser utilizado como medio de pago al portador.

En definitiva, la limitación se refiere a cualquier medio de pago que no permita identificar con facilidad a alguna de las partes.

La sanción, por incumplimiento de esta limitación de pago en efectivo, será una multa pecuniaria proporcional del 25% aplicado sobre el importe pagado en efectivo, siendo sujetos infractores solidariamente tanto el que cobra como el que paga.

El participante en la operación que la denuncie ante la Agencia Tributaria vía web en los tres meses siguientes al pago, especificando la operación realizada, su importe y la identidad de la otra parte interviniente, será eximido de su responsabilidad por la infracción.

Es decir, que un cliente al que le cobráis en efectivo más de 2.500 euros, os puede denunciar fácilmente vía web AEAT quedando él libre de sanción y vuestra empresa con una multa del 25%.

Para una empresa la única excepción de la limitación de cobro/pago en efectivo es cuando dicho cobro/pago se realiza en una entidad de crédito. Por lo tanto, todo ingreso en vuestra cuenta bancaria que os realice un cliente no tiene limitación de importe.

Basándonos en la legalidad del ingreso en cuenta bancaria y en identificar al cliente que realiza el ingreso que es el objetivo de limitar el pago en efectivo, se trata de que el cliente os firme un documento que acredite el pago en efectivo que se está realizando y autorice a vuestra empresa a realizar en su nombre un ingreso en vuestra cuenta bancaria conforme al artículo 7.Uno.5 de la Ley 7/2012.

La entidad de crédito a través del modelo 171 debe comunicar a la Agencia Tributaria todos los movimientos en efectivo que superen los 3.000 € identificando el nombre y apellidos o razón social y NIF de quien realiza la operación, la fecha de la misma, si es un cobro o un pago, el importe en euros de la operación realizada y el número de cuenta en la que se realizan los correspondientes cargos o abonos.

En estos ingresos que efectuéis en nombre y por cuenta de vuestro cliente es vuestra empresa o vuestro personal el que figurará en dicha relación del modelo 171.

Debéis realizar un ingreso independiente en vuestra cuenta bancaria por cada una de las operaciones, y si fuera posible, indicar en el documento de ingreso en la entidad de crédito el nombre de vuestro cliente, aunque el ingreso lo está efectuando vuestra empresa en nombre de vuestro cliente.

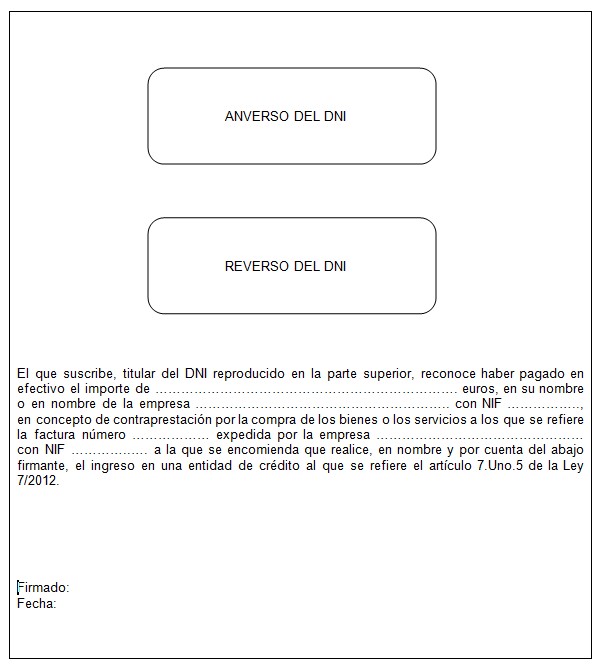

A continuación reproducimos un modelo de documento que permita acreditar pagos en efectivo, donde en la parte superior escanearíais el DNI del cliente o empleado del cliente que os hace el ingreso y en la parte inferior firmaría el reconocimiento del pago en efectivo y la autorización para que en su nombre hagáis al ingreso en una entidad de crédito para cumplir con el artículo 7.Uno.5 de la Ley 7/2012.

Reproducimos a continuación los apartados Uno y Dos del artículo 7 de la Ley 7/2012.

|

Ley 7/2012, de 29 de octubre, de modificación de la normativa tributaria y presupuestaria y de adecuación de la normativa financiera para la intensificación de las actuaciones en la prevención y lucha contra el fraude. Artículo 7. Limitaciones a los pagos en efectivo. Uno. Ámbito de aplicación. 1. No podrán pagarse en efectivo las operaciones, en las que alguna de las partes intervinientes actúe en calidad de empresario o profesional, con un importe igual o superior a 2.500 euros o su contravalor en moneda extranjera. No obstante, el citado importe será de 15.000 euros o su contravalor en moneda extranjera cuando el pagador sea una persona física que justifique que no tiene su domicilio fiscal en España y no actúe en calidad de empresario o profesional. 2. A efectos del cálculo de las cuantías señaladas en el apartado anterior, se sumarán los importes de todas las operaciones o pagos en que se haya podido fraccionar la entrega de bienes o la prestación de servicios. 3. Se entenderá por efectivo los medios de pago definidos en el artículo 34.2 de la Ley 10/2010, de 28 de abril, de prevención del blanqueo de capitales y de la financiación del terrorismo. 4. A efectos de lo dispuesto en esta Ley, y respecto de las operaciones que no puedan pagarse en efectivo, los intervinientes en las operaciones deberán conservar los justificantes del pago, durante el plazo de cinco años desde la fecha del mismo, para acreditar que se efectuó a través de alguno de los medios de pago distintos al efectivo. Asimismo, están obligados a aportar estos justificantes a requerimiento de la Agencia Estatal de Administración Tributaria. 5. Esta limitación no resultará aplicable a los pagos e ingresos realizados en entidades de crédito. Dos. Infracciones y sanciones. 1. Constituye infracción administrativa el incumplimiento de las limitaciones a los pagos en efectivo establecidos en el apartado uno anterior. 2. Serán sujetos infractores tanto las personas o entidades que paguen como las que reciban total o parcialmente cantidades en efectivo incumpliendo la limitación establecida en el apartado uno anterior. Tanto el pagador como el receptor responderán de forma solidaria de la infracción que se cometa y de la sanción que se imponga. La Agencia Estatal de Administración Tributaria podrá dirigirse indistintamente contra cualquiera de ellos o contra ambos. 3. La infracción prevista en este artículo será grave. 4. La base de la sanción será la cuantía pagada en efectivo en las operaciones de importe igual o superior a 2.500 euros o 15.000 euros, o su contravalor en moneda extranjera, según se trate de cada uno de los supuestos a que se refiere el número 1 del apartado uno, respectivamente. 5. La sanción consistirá en multa pecuniaria proporcional del 25 por ciento de la base de la sanción prevista en el número anterior. 6. La acción tipificada en el número 1 de este apartado no dará lugar a responsabilidad por infracción respecto de la parte que intervenga en la operación cuando denuncie ante la Agencia Estatal de Administración Tributaria, dentro de los tres meses siguientes a la fecha del pago efectuado en incumplimiento de la limitación, la operación realizada, su importe y la identidad de la otra parte interviniente. La denuncia que pudiera presentar con posterioridad la otra parte interviniente se entenderá por no formulada. La presentación simultánea de denuncia por ambos intervinientes no exonerará de responsabilidad a ninguno de ellos. 7. La sanción derivada de la comisión de la infracción prevista en este apartado será compatible con las sanciones que, en su caso, resultaran procedentes por la comisión de infracciones tributarias o por incumplimiento de la obligación de declaración de medios de pago establecida en la Ley 10/2010, de 28 de abril, de prevención del blanqueo de capitales y de la financiación del terrorismo. 8. La infracción prevista en este apartado prescribirá a los cinco años, que comenzarán a contarse desde el día en que la infracción se hubiera cometido. 9. La sanción derivada de la comisión de la infracción prevista en este apartado prescribirá a los cinco años, que comenzarán a contarse desde el día siguiente a aquel en que adquiera firmeza la resolución por la que se impone la sanción.

|

Tal y como hemos indicado anteriormente antes de implantar este procedimiento debéis tener el visto bueno de vuestro asesor fiscal.